![Alexandre Shemetev, Doctorat en finance, MBA [Alexandre Shemetev]](/img/s/shemetew_a_a/alexandreshemetevpr233voirlafailliteetdelastabilit233financi232redebanquescommerciales/image001.png)

|

|

||

| ||

Loi fédérale "Sur l'insolvabilité (faillite)" en date du 26 Octobre 2002, avec modifications ultérieures;

"Sur les banques et les bancaire", loi fédérale du 2 Décembre 1990, avec modifications ultérieures;

"Sur la Banque centrale (Banque de Russie)" en date du 10 Juillet 2002, avec modifications ultérieures;

"Sur l'assurance des dépôts des ménages dans les banques de la Fédération de Russie" en date du 23 Décembre 2003, avec modifications ultérieures, ainsi que d'autres actes juridiques;

"Sur la lutte contre la légalisation (blanchiment) des produits du crime et le financement du terrorisme" de Août 1, 2001 (ci-après # 115-FZ);

Etc.

Loi fédérale "Sur l'insolvabilité (faillite)" en date du 26 Octobre 2002, avec modifications ultérieures;

"Sur les banques et les bancaire", loi fédérale du 2 Décembre 1990, avec modifications ultérieures;

"Sur la Banque centrale (Banque de Russie)" en date du 10 Juillet 2002, avec modifications ultérieures;

"Sur l'assurance des dépôts des ménages dans les banques de la Fédération de Russie" en date du 23 Décembre 2003, avec modifications ultérieures, ainsi que d'autres actes juridiques;

"Sur la lutte contre la légalisation (blanchiment) des produits du crime et le financement du terrorisme" de Août 1, 2001 (ci-après # 115-FZ);

Etc.

# 1 - Violation de l'section 3 Partie 1 article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de la Banque centrale de Russie (ERC): "désinformation");

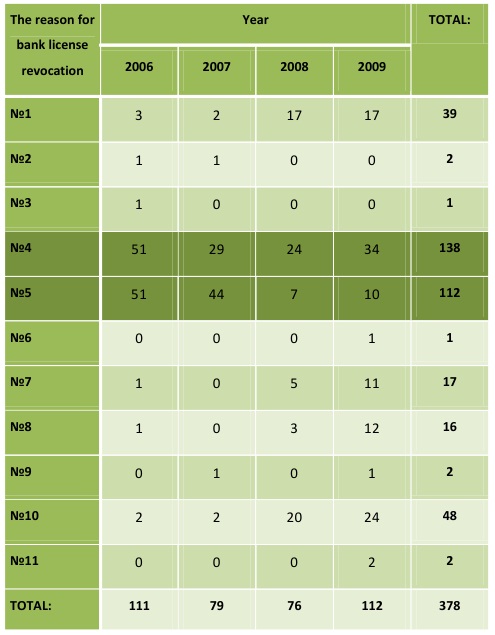

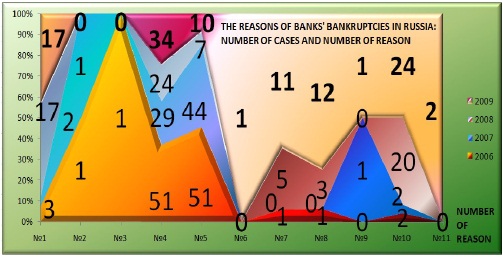

# 2 - En cas de violation du paragraphe 4 de la partie 1 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "retard de declaration");

# 3 - Violation de l"section 5 Partie 1 article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "Transactions ne sont pas spécifiés dans la licence");

# 4 - Violation du paragraphe 6 de la partie 1 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé ERC: "Pour la violation (rude) de la législation bancaire");

# 5 - Violation de l'article 6 et l'article 7, # 115-FZ revendication dupliqué 6 Partie 1 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: Sans une déclaration claire; de base - le soupçon avéré de "produit légalisation de la criminalité", ou pour "financement du terrorisme");

# 6 - Violation de l'section 9 Partie 1 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "Un manquement répété: une banque pour plusieurs fois n'a pas fournir à la Banque de la Russie avec les informations nécessaires pour apporter des modifications à l'Etat unifié Registre des personnes morales / USRLE /", ce paragraphe ne comprend pas d'informations sur les licences obtenues);

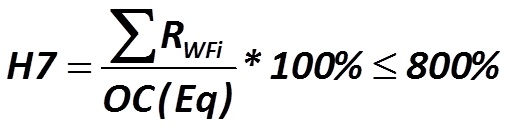

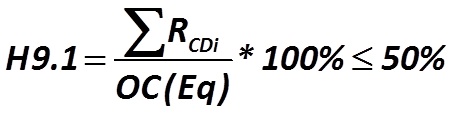

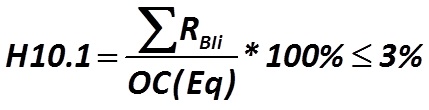

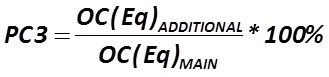

# 7 - Violation de la revendication 1, partie 2 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "adéquation des fonds propres est inférieur à 2%");

# 8 - En cas de violation du paragraphe 2 de la partie 2 de l'art. 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé ERC: "La taille de l'équité est inférieure à la Banque de Russie a déclaré la valeur minimale du stock de capital autorisé");

# 9 - Violation de l' section 3 Partie 2 de l'art. 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "Défaut de se conformer dans les exigences de la Banque de Russie sur l'alignement du stock de capital autorisé et l"équité (propriété du capital) de la taille");

# 10 - En cas de violation du paragraphe 4 de la partie 2 de l'art. 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "Le défaut de se conformer à des réclamations des créanciers");

# 11 - Violation du paragraphe 6 de la partie 2 de l'art. 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé ERC: "Le déclin en trois mois dans une rangée des fonds propres (capital) de moins que le montant des fonds propres (capital), fait le Janvier 01, 2007").

Ces exigences avant-première file d'attente comprennent les exigences actuelles, à savoir, ceux qui se pose après la date de début de la procédure de la faillite de l'établissement de crédit, à savoir:

a) Dans le approuvé par le ERC dépenses - les réclamations de tiers pour leur travail à poursuivre l'exploitation de l'établissement de crédit: à partir de la date de révocation du permis.

b) Les charges d'exploitation (engagés après la révocation de la licence): la rémunération du gestionnaire de l'arbitrage; le paiement des salaires et des indemnités de départ / en cas de licenciement / d'un personnel, les frais liés à la procédure judiciaire, les publications d'information et d'autres frais semblables.

c) Relatif à la rétention des paiements obligatoires sur les salaires des employés (impôts, allocations familiales, les frais d'adhésion à des organisations syndicales et autres frais similaires).

a) Aléas de la vie et la santé, ainsi que leur sont associés, lorsque l'établissement de crédit est responsable de leur;

b) Les besoins des individus (personnes physiques) dans le cadre des contrats de dépôts bancaires et des comptes bancaires. Cela n'inclut pas les comptes ouverts pour l'activité économique, en particulier, les comptes des entrepreneurs individuels;

c) Le montant réclamé par le ERC, hérité de l'ERC de faire des paiements sur les dépôts des personnes physiques, qui ne participent pas dans le système de l'assurance obligatoire des personnes.

a) Pas de courants arriérés de salaires à payer, paie de départ, et des compensations pour les auteurs, conformément aux accords de droits d'auteur pour l'utilisation de leurs objets de propriété intellectuelle.

a) Les réclamations des créanciers garantis par un nantissement;

b) Les réclamations des créanciers à payer d'une somme de la dette en principal;

c) Les réclamations des créanciers à payer de pénalités, intérêts, amendes, rémunérations et ainsi de suite.

! Cher lecteur, s'il vous plaît, notez: la troisième file d'attente uniquement comprennent créanciers de registre, - par conséquent, il ya toujours ceux qui étaient en retard d'enregistrer dans le registre des créanciers avant sa fermé.

! Cher lecteur, s'il vous plaît, notez: la troisième étape comprend toutes les exigences non courants selon des dépôts de particuliers (accords dans la mesure où ne sont pas couverts dans la première file d'attente, y compris les moyens des entrepreneurs individuels et les comptes ouverts pour l'activité économique) et les comptes de morale entités.

Il s'agit notamment des réclamations des créanciers qui n'ont pas réussi à obtenir au registre des créanciers. Satisfaction des revendications survient d'une manière hiérarchique, similaire aux procédures prévues pour la troisième file d'attente.

# 1 - Violation de l'section 3 Partie 1 article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de la Banque centrale de Russie (ERC): "désinformation");

# 2 - En cas de violation du paragraphe 4 de la partie 1 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "retard de declaration");

# 3 - Violation de l"section 5 Partie 1 article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "Transactions ne sont pas spécifiés dans la licence");

# 4 - Violation du paragraphe 6 de la partie 1 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé ERC: "Pour la violation (rude) de la législation bancaire");

# 5 - Violation de l'article 6 et l'article 7, # 115-FZ revendication dupliqué 6 Partie 1 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: Sans une déclaration claire; de base - le soupçon avéré de "produit légalisation de la criminalité", ou pour "financement du terrorisme");

# 6 - Violation de l'section 9 Partie 1 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "Un manquement répété: une banque pour plusieurs fois n'a pas fournir à la Banque de la Russie avec les informations nécessaires pour apporter des modifications à l'Etat unifié Registre des personnes morales / USRLE /", ce paragraphe ne comprend pas d'informations sur les licences obtenues);

# 7 - Violation de la revendication 1, partie 2 de l'article 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "adéquation des fonds propres est inférieur à 2%");

# 8 - En cas de violation du paragraphe 2 de la partie 2 de l'art. 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé ERC: "La taille de l'équité est inférieure à la Banque de Russie a déclaré la valeur minimale du stock de capital autorisé");

# 9 - Violation de l' section 3 Partie 2 de l'art. 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "Défaut de se conformer dans les exigences de la Banque de Russie sur l'alignement du stock de capital autorisé et l"équité (propriété du capital) de la taille");

# 10 - En cas de violation du paragraphe 4 de la partie 2 de l'art. 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé de l'ERC: "Le défaut de se conformer à des réclamations des créanciers");

# 11 - Violation du paragraphe 6 de la partie 2 de l'art. 20 de la loi fédérale "Sur les banques et les opérations bancaires" (libellé ERC: "Le déclin en trois mois dans une rangée des fonds propres (capital) de moins que le montant des fonds propres (capital), fait le Janvier 01, 2007").

Ces exigences avant-première file d'attente comprennent les exigences actuelles, à savoir, ceux qui se pose après la date de début de la procédure de la faillite de l'établissement de crédit, à savoir:

a) Dans le approuvé par le ERC dépenses - les réclamations de tiers pour leur travail à poursuivre l'exploitation de l'établissement de crédit: à partir de la date de révocation du permis.

b) Les charges d'exploitation (engagés après la révocation de la licence): la rémunération du gestionnaire de l'arbitrage; le paiement des salaires et des indemnités de départ / en cas de licenciement / d'un personnel, les frais liés à la procédure judiciaire, les publications d'information et d'autres frais semblables.

c) Relatif à la rétention des paiements obligatoires sur les salaires des employés (impôts, allocations familiales, les frais d'adhésion à des organisations syndicales et autres frais similaires).

a) Aléas de la vie et la santé, ainsi que leur sont associés, lorsque l'établissement de crédit est responsable de leur;

b) Les besoins des individus (personnes physiques) dans le cadre des contrats de dépôts bancaires et des comptes bancaires. Cela n'inclut pas les comptes ouverts pour l'activité économique, en particulier, les comptes des entrepreneurs individuels;

c) Le montant réclamé par le ERC, hérité de l'ERC de faire des paiements sur les dépôts des personnes physiques, qui ne participent pas dans le système de l'assurance obligatoire des personnes.

a) Pas de courants arriérés de salaires à payer, paie de départ, et des compensations pour les auteurs, conformément aux accords de droits d'auteur pour l'utilisation de leurs objets de propriété intellectuelle.

a) Les réclamations des créanciers garantis par un nantissement;

b) Les réclamations des créanciers à payer d'une somme de la dette en principal;

c) Les réclamations des créanciers à payer de pénalités, intérêts, amendes, rémunérations et ainsi de suite.

! Cher lecteur, s'il vous plaît, notez: la troisième file d'attente uniquement comprennent créanciers de registre, - par conséquent, il ya toujours ceux qui étaient en retard d'enregistrer dans le registre des créanciers avant sa fermé.

! Cher lecteur, s'il vous plaît, notez: la troisième étape comprend toutes les exigences non courants selon des dépôts de particuliers (accords dans la mesure où ne sont pas couverts dans la première file d'attente, y compris les moyens des entrepreneurs individuels et les comptes ouverts pour l'activité économique) et les comptes de morale entités.

Il s'agit notamment des réclamations des créanciers qui n'ont pas réussi à obtenir au registre des créanciers. Satisfaction des revendications survient d'une manière hiérarchique, similaire aux procédures prévues pour la troisième file d'attente.

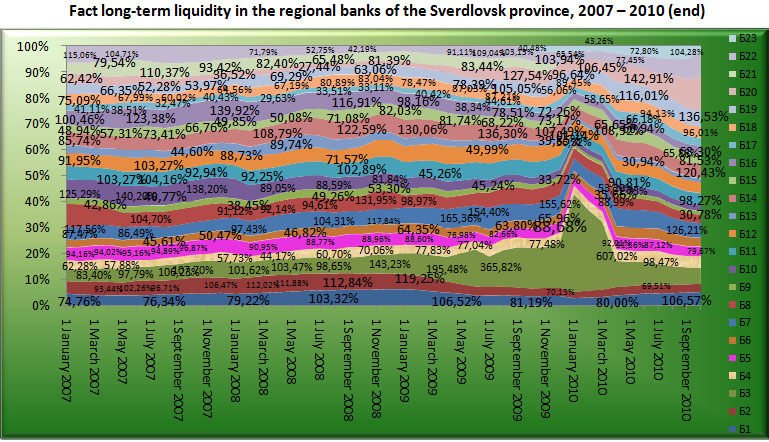

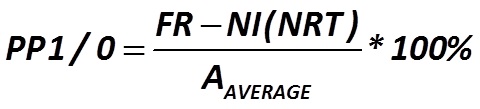

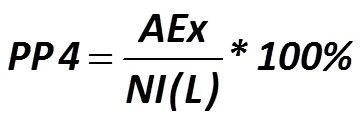

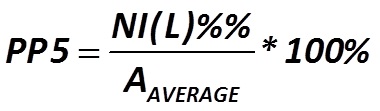

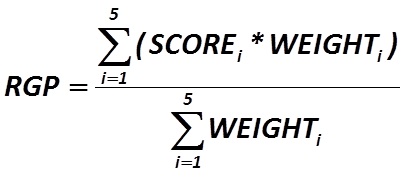

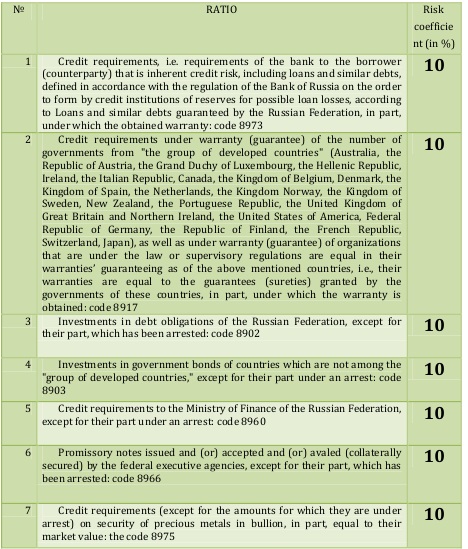

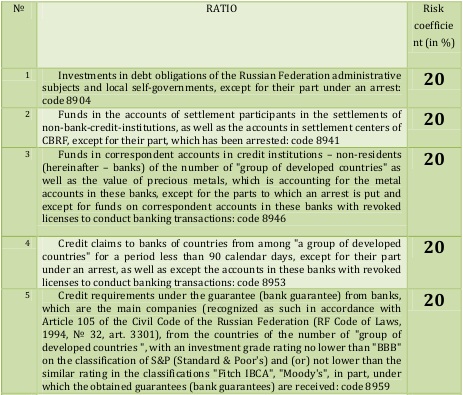

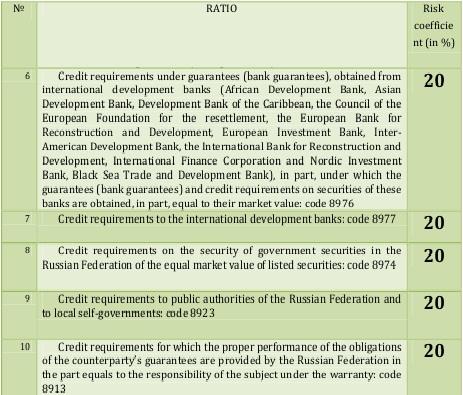

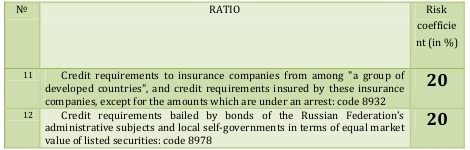

En moyenne, la rentabilité de la vente des actifs des banques, sur la base du coût de la totalité de la succession en faillite est la suivante:

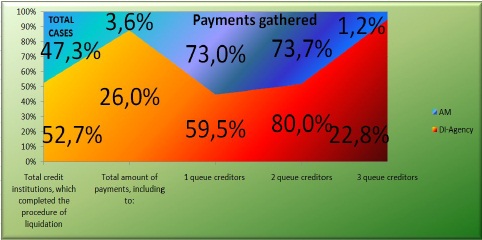

Les immobilisations corporelles (principaux fonds ou des biens, usines et équipements): 69.4%

Autres éléments d'actif: 11.8%

Prêts à la clientèle et d'autres emplacements: 8.4%

À court et à long terme investissements financiers (valeurs mobilières): 5.2%

En moyenne, la rentabilité de la vente des actifs des banques, sur la base du coût de la totalité de la succession en faillite est la suivante:

Les immobilisations corporelles (principaux fonds ou des biens, usines et équipements): 69.4%

Autres éléments d'actif: 11.8%

Prêts à la clientèle et d'autres emplacements: 8.4%

À court et à long terme investissements financiers (valeurs mobilières): 5.2%

![Notation et pondération des indicateurs de l'évaluation des performances de valorisation des actifs [la Banque de Russie]](/img/s/shemetew_a_a/alexandreshemetevpr233voirlafailliteetdelastabilit233financi232redebanquescommerciales/tp01.jpg)

![Notation et de pondération des indicateurs d'évaluation de performance pour mesurer la rentabilité de la banque commerciale [la Banque de Russie]](/img/s/shemetew_a_a/alexandreshemetevpr233voirlafailliteetdelastabilit233financi232redebanquescommerciales/tp02.jpg)

|